凯发官网 易景信息: 九成营收靠手机, 供销双绑定传音, 毛利率不及10%|IPO不雅察

近期,上海易景信息科技股份有限公司(下称“易景信息”)提交了招股诠释书,拟港交所IPO上市。

笔者注重到,易景信息营收高度依赖智高手机业务,2025年该业务收入占比超九成,家具结构相配单一,营收抗风险智商薄弱。更为要害的是,公司供销两头深度绑定传音控股,2025年公司对传音控股的收入孝敬占比达79%,采购占比高达56.8%,中枢产销面貌均受制于单一互助方,业务悲怆性存疑。与此同期,公司盈利空间捏续承压,毛利率历久低于10%,相较于行业头部ODM企业举座处于低位,家具附加值不及、行业竞争力偏弱。

功绩高度依赖智高手机业务

易景信息是一家AI时期的全栈智能硬件家具处置决策提供商,字据弗若斯特沙利文的贵府,于2025年,按出货量计,为全国十大智高手机品牌制造处置决策供货商之一。

2023年-2025年(下称“敷陈期”),易景信息差异杀青营业收入22.25亿元、35.08亿元、32.19亿元,年度利润差异为5615.8万元、6207.6万元、7021.7万元,公司营收波动赫然,但净利润捏续小幅攀升。

从收入结构来看,易景信息主营智能末端家具、AIoT家具,其中智能末端中的智高手机业务为公司十足收入支捏。敷陈期内,公司智高手机销售收入差异为19.49亿元、33.59亿元、29.84亿元,占当期总收入比重高达87.7%、95.7%、92.7%,公司营收险些完全依赖智高手机业务,家具结构高度单一。

固然易景信息净利润捏续增长,但公司的盈利质料历久王人不高。敷陈期内,公司谋划步履产生的现款流量净额差异为3562万元、-13771.6万元、9616.6万元,其中2024年谋划性现款流出现大额净流出,以致公司近三年谋划现款流累计净流出593万元,同期,团结同期公司的净利润,不错筹划出两者的比值差异为0.63、-2.22、1.37,历久低于1。

究其原因,公司现款流承压主要受营业应收偏执他应收款项连累。限制2023年末、2024年末、2025年末,易景信息营业偏执他应收款项差异为2.22亿元、15.99亿元、6.72亿元,其中2024年该项钞票同比暴增620.27%,K8凯发官网应收款项短期大幅激增。尽管2025年应收领域有所回落,但钞票回款成果捏续恶化,敷陈期内公司营业应收款项盘活天数差异为27天、84天、115天,回款周期捏续拉长,钞票变现智商逐年弱化。

对此,易景信息示意,公司无法确保扫数该等款项将会定期或总计结清,且公司在收取客户的营业应收款项及应收单据时须承担信贷风险。倘叮咛公司的要紧款项未能定期结清,公司的发扬、流动资金及盈利智商将受到不利影响。公司任何主要客户停业或信贷情景恶化亦可能对公司的业务变成要紧不利影响。

供销体系均依赖传音控股

除盈利质料偏弱、回款风险突显外,易景信息还存在供销两头高度麇集的问题,客户与供应商体系高度绑定单一主体,业务悲怆性严重不及。

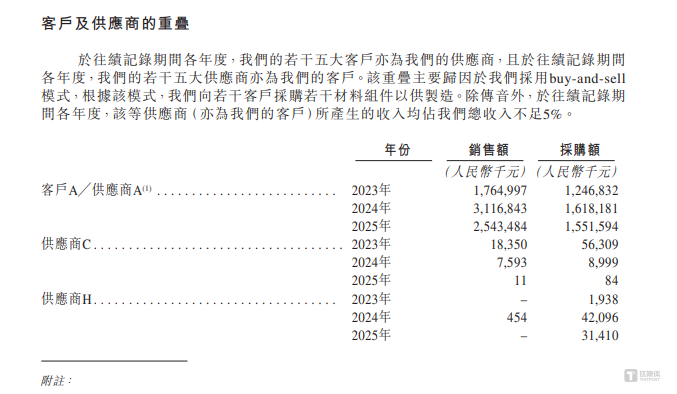

敷陈期内,易景信息客户麇集度处于极高水平。公司上前五大客户销售收入差异为20.97亿元、34.09亿元、31.41亿元,占当期营业收入比例差异达94.2%、97.1%、97.7%,公司超九成收入开始于前五大客户。其中第一大客户客户A孝敬收入差异为17.65亿元、31.17亿元、25.43亿元,占比高达79.3%、88.8%、79.0%,意味着公司近大要乃至近九成营收均依赖单一客户,客户结构相配麇集。

采购详察同高度依赖单一主体。敷陈期内,公司上前五大供应商采购金额差异为14.52亿元、18.3亿元、18.39亿元,对应占当期采购总数67.8%、70.3%、67.3%;其中第一大供应商供应商A采购金额差异为12.47亿元、16.18亿元、15.52亿元,占各期采购总数58.3%、62.2%、56.8%,公司超半数采购需求均由该单一供应商相接。

值得注重的是,据公司讲述文献裸露,其第一大客户与第一大供应商为合并主体,公司举座供销体系完全由该单一企业主导。

笔者进一步查询发现,客户A是一家跨越的智能硬件公司,主要从事智高手机和智能硬件的征询、缔造、出产和销售,于上海证券交往所科创板上市,况兼通过种种迹象均标明客户A等于传音控股,也等于说,易景信息的出产销售高度依附传音控股,依靠单一相关主体完成中枢产销轮回,亦然其能够冲刺港股IPO的中枢依托。

在深度绑定传音控股的供销口头下凯发官网,易景信息本人盈利发扬相同偏弱。敷陈期内,公司毛利率差异为9.9%、6.8%、9.5%,永远未能破损10%。对比智高手机ODM赛谈的华勤手艺、闻泰科技两大头部同业,行业厂商毛利率历久保管在8%-15%区间,易景信息举座毛利率处于行业偏低水平。(文|公司不雅察,作家|邓皓天,裁剪|曹晟源)

博亚体育app中国官网入口