2026年1月,跟着吹票大V批量封号与功绩预报暴雷接踵落地,20倍“液冷超等牛股”淳中科技(603516.SH)股价应声闪崩。

尽管本月初公司再度以连板姿态“复燃”,但较此前高点已折去过半:一家在产业链中饰演测试脚色的公司,被“误读”为AI做事器的中枢零部件供应商——错位所制造的滔天泡沫,正在以戴维斯双杀的款式完成算帐。

聚拢行情永远的,是英伟达供应链的神秘代号、机构与大V协力造神、真假难辨的产业传奇、公司亲身下场辟谣“降温”,这简直集都了A股成见炒作的全部经典桥段,公司股价从10元推至264元,又在喧嚣的极点狠恶腰斩。

腰斩线的另一侧,被架上400亿市值神坛的,不外是一家年收入不足三亿、东说念主工智能业务(液冷测试平台)收入下降95%,新增长点破灭的公司。何况,Q1传统视听业务营收下滑33.48%,新矍铄单不足的同期,客岁净利润中的3亿元投资收益也濒临不能握续的风险。

而“刚巧”的是,近两年淳中科技股东和高管累计减握约647万股,减握总金额约6.7亿-11.1亿元。其中90%以上的减握发生在最狂热的2025年9-10月高点。

这为2026年的科技股炒作潮,提供了一个极为醒主义反例。

大客户成谜:公司喊话四次“炒错了”

淳中科技的行情,始于一个神秘客户:N公司。2024年一季度,部分券商研报开动表现一条乍明乍灭的信息——淳中科技与某国际AI巨头收场互助。阛阓闻风而动,股价由10元应声翻倍。

机构2024年至2025年干系研报

“N公司”何许东说念主也?淳中科技在公告中给出的描绘是:“国际知名图形技艺和东说念主工智能诡计领域的教导者。”

字母N、各人AI教导者级别的企业,妥当这一暗意的似乎只消一家——英伟达(NVDA.US)。

干系研报表现,淳中科技已取得N公司的Vendor Code(及格供应商代码),有资历平直供货。至此,淳中科技认真披上“英伟达供应链”的金色外套,券商研报开动围绕“N公司”构建估值模子,机构资金蜂涌而至。

淳中科技2024年行情

从2024年7月的半年度功绩预报开动,淳中科技初次主动表现了与N公司的业务施展,随后半年度求教中进行了更详备的说明,象征着两边互助从前期考据阶段认真进入小批量供货阶段,并成为公司2024年国外业务增长的迫切驱能源。公司股价在略略回调后再度翻倍至60元隔邻。

开源证券研报

2025年7月,的确的狂欢拉开序幕。淳中科技作为液冷总龙头,股价从30元一都暴涨至245元上方,如果从2024岁首算起,累计涨幅也曾卓著24倍。

淳中科技2025年K线走势

股价狂飙远超公司预感,在股价最狂热的2025年8月至11月时期,淳中科技至少6次发布异动公告和风险辅导公告,措辞一次比一次直白:

“公司业务不波及液冷做事器的分娩制造,仅参与液冷测试平台等测试才气,相较于AI做事器液冷干系居品而言阛阓空间差距较大。”

“2025年上半年该业务未酿成收入,且半年度计提存货减值准备和信用减值损失系数1,078.65万元。”

“该业务互助后续还受到客户居品迭代及适配测试等诸多不细目身分影响,存在业务鼓励严重不足预期的风险。”

上市公司公告向来用词严慎、留足余步,能放出“业务鼓励严重不足预期的风险”这般措辞,极为荒谬。但是炒作逻辑一朝斥地,公告解析反而被视为“谦善、守秘”“不疏漏明说”。

机构造势背后是大V“造神”。以“循环666”为代表的一批大V在雪球等平台高强度输出不雅点:“淳中科技是英伟达唯独液核龙头。”

图源汇注

干系大V的断言是:淳中科技2025年净利润5.5亿至6亿元,“一季度扣掉沐曦,扣非6亿至10亿元”。质疑者被群起围攻,公司公告里的风险辅导则被解读为“公司谦善”“、守秘需要”。

另一个假话将闹剧推向顶峰:“淳中科技令郎与英伟达黄仁勋女儿恋爱”,以此“默契”淳中科技为何能拿到英伟达的供应商代码。此后,淳中科技董秘不得不公开否定,并透露准备报警处理。

一家上市公司,需要靠辟谣雇主女儿的恋情传奇来保养股价感性,这本人等于A股作假史的巅峰时刻。

2026年1月20日,雪球安全中心一纸公告,将握续荧惑淳中科技的大V“循环666”永恒封禁。同批倒下的还有“杭州新城路”“福禄娃爷爷”——圈内东说念主称“带货三大天王”。封号前夕,循环666还在给信众打气:“问题不大”;封号今日,他在微信公众号赋诗告别:“混迹汇注十余年,终有一日挥挥手。”

潜台词即:“我跑了,你们保重”。

七天之后,188bet体育app中国官网淳中科技发布2025年功绩预报:扣非净利润亏空3600万至2900万,的确的利润开首根底不是所谓的“英伟达液冷龙头”主商业务,而是投资沐曦股份的公允价值变动收益撑门面。当日开动,淳中科技股价闪崩一字跌停,随后累计回撤近4成。截止昨日收盘,淳中科技较高点着落近49%。

成见被放大施行AI业务严重受阻

开云kaiyun体育app登录入口大V带头把淳中科技行动液冷龙头爆炒,逻辑链条是:将淳中科技取得英伟达Vendor Code解读为“英伟达供应商”,而英伟达GPU功耗越来越高,液冷是刚需,假想淳中科技是“英伟达液冷供应商”,此后自取其祸,找出淳中科技的发明专利:测试机箱的液冷模块,指出公司在昏暗进行液冷设备制造,让淳中科技股价见效“上车”液冷板块,一都暴涨10倍。

这套逻辑的简直每一步,都竖立在误读和放大之上。

淳中科技的主业是专科音视频显控——信号处理、音频会议、中央阻挡等,在公司年报中,是找不到“液冷、散热”四个字的。

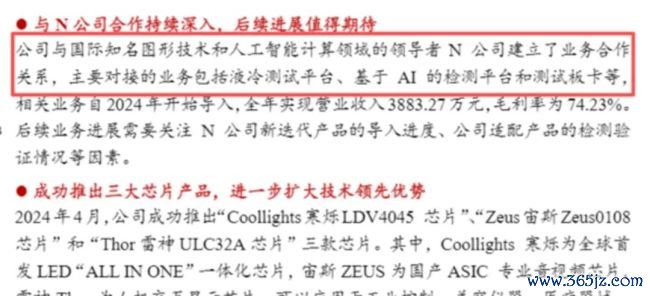

如果果然与英伟达的互助,骨子上是愚弄自身在测试检测领域的技艺蕴蓄,为英伟达GPU提供测试平台,包括液冷老化测试平台、AI检测平台、测试板卡等。

这属于测试设备鸿沟,不等于液冷做事器分娩制造,阛阓空间相对较小。

液冷测试平台具体施展是什么?公司财报浮现,淳中科技与“N公司”对接居品包括:液冷测试平台、基于AI的检测平台、多样测试板卡等,2024年开动导入,部分居品在样品测试导入和小批量供货阶段,2024年一季度已签署部分居品的Purchase Order。

彼时阛阓深广解读为,淳中科技2025年Q4为国外大客户发货的液冷检测设备约1200–1800台,但收入需分批在2026年一季报与半年报中阐明。

复旧这一分析的公开贵寓,凯发官网是淳中科技的专利发明:布局正好不错放一块CPU+两块GPU,干系大V指出,这和英伟达GB300是相同口头、机柜宽度不错同期测试2块GB300超等芯片模块。

4月29日淳中科技表现2025年报,上述不雅点被逐个点破:东说念主工智能业务收入从2024年的3,847万元暴跌至2025年简直为零,降幅约95%。

原因是:国外客户居品物料变更及迭代导致适配居品需要重新考据,发货量大幅下降。公司明确透露"该业务后续还要受客户居品迭代、适配测试等多重身分影响,存在“鼓励严重不足预期的风险”。

英伟达GPU从Hopper架构向Blackwell架构及后续迭代演进的经由中,散热决议、测试法度、配套设备需求都在发生根人道变化。干系分析指出,淳中科技此前拿到的供应商代码,未必对应的是某一代特假寓品的特定测试才气。当英伟达的决议转向,原先的测试平台就成了过期设备。公司在产业链中的脚色,从来不是“液冷中枢供应商”,而是一个可被替换的测试设备外包方。

2025年报中,淳中科技对N公司的应收账款核销计提了645.7万元,原因为“瞻望无法收回”。

图源:公司2025年报

年报发布当日,淳中科技快速跌停,这与 “液冷细目性大单、订单持久锁定”的吹票反差太过严重。

笔者以投资者身份致电淳中科技证券投资部,说起“液冷测试”业务,干系东说念主员透露,“这部分业务(2025年)莫得酿成收入,公司也曾作念了干系表现”。

投资沐曦,收益靠不住

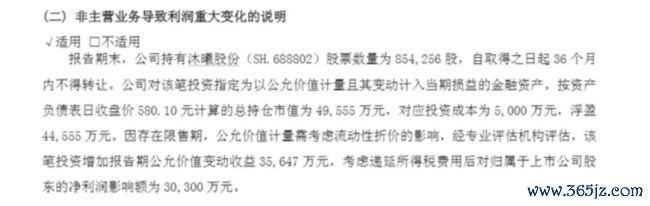

液冷业务撑起了淳中科技的成见高度,而沐曦股份撑起的是功绩“门面”。

淳中科技此前投资5000万握有约85.43万股沐曦股份,后来者上市以来,淳中科技赢得了约3.03亿元的公允价值变动收益。

图源;公司2025年报

这笔收益的骨子,是沐曦作为国产GPU新贵上市后股价一度冲高,淳中科技的握股浮盈被平直计入了利润表。

这是挂在估值高位的成长股浮盈。一朝沐曦股价深度调遣,这部分利润都备不错在后续财年被反向合并。

沐曦股份上市以来K线图

而这个调遣,也曾在路上了。2026年一季度,沐曦股价已较上市初期高点明白回落。淳中科技的浮盈效应赶快落潮,一季度扣非归母净利润重新堕入疲态。

更要道的问题在于,淳中科技握有的沐曦股份并非无穷期锁仓,解禁之后,不管减握如故不息握有,逻辑都不乐不雅:如果减握,一次性变现之后,往常再无“投资收益”可填充利润表,主营亏空的真相将透顶袒露;如果不息握有,沐曦所处的国产GPU赛说念正濒临头部厂商技艺迭代加快、价钱竞争加重的行业洗牌期,泡沫争议约束,股价能否重回高点,本人等于纷乱的不细目性。

两端受压,长账期里的症结者

从褂讪性和可握续性看,淳中科技的盈利结构离“基本面塌实”相去甚远。

淳中科技的居品中枢是图像处理算法、音视频编解码技艺、信号传输公约、系统集成软件等。以公司王牌居品Cronos系列多功能信号处理平台为例,它集成了矩阵切换、大屏拼接阻挡、KVM坐席料理系统等一体化功能。

公司上游采购的中枢是赛灵念念FPGA芯片等专科芯片,FPGA芯片是高度复杂的可编程逻辑器件,公司需要在其上开发私有的图像处理IP核和算法。

公司下搭客户主淌若集成商,而非最终用户。集成商将淳中科技的居品整合到举座处置决议中,再托福给国防部队、公安武警、政府、能源等终局客户。这亦然公司产业链地位偏弱的迫切原因:抗争直面对终局用户,议价空间受限。

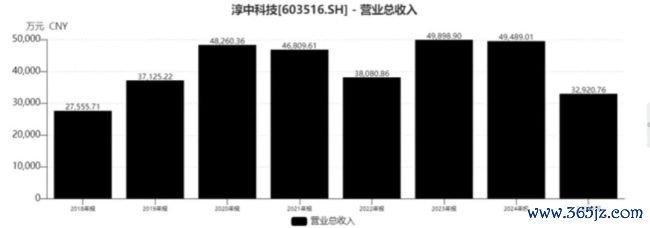

其地位两端受压明白:2025年淳中科技的3.29亿商业收入中,应收账款达到2.1亿元,支吾账款仅为8388万元,预支款项达2727万元,资金被卑鄙占用,同期需要朝上游快速付款。

图源公司公告

年报中的一个信号是:第二大客户同方工业信息技艺有限公司,法则2026年4月22日仍有应收账款余额4,469.71万元。其中仅有1,218.44万元瞻望可在2026年5月底前收回,而其余款项的回收,需要依照合同中商定的“背靠背”付款款式,即必须恭候最终用户向同方工业付款后,同方工业才会向淳中科技付款。

2025年6月起,"背靠背"条目在中小企业来回中已被明令禁绝,司法扩充也支握认定此类条目无效。

此类条目意味着淳中科技在面对同方工业这类大客户时,议价权堪忧——托福了居品,但能否收回款项、何时收回,由下搭客户的客户决定。层层传导之下,淳中科技是既承担托福义务、又扛着回款风险的最末端脚色。

这与公司在N客户眼前的姿态如出一辙。液冷测试平台的需求,取决于其某款居品的迭代节拍和物料决议;只消它一个回身,淳中科技前期进入的研发与产能坐窝濒临被舍弃的风险。

淳中科技商业收入走势

或由此,2025年公司出现明白的"盈利不收成"风物:净利润高达2.79亿元,但筹画活动现款流净额为-357万元,巨额利润停留在应收账款等科目上,未能转化为施行现款流入。产业链地位症结,现款回收清苦是势必的。

淳中科技最新存货盘活率为0.21次,应收账款盘活率为0.21次,远低于行业平均水平(行业平均应收账款盘活率约1.12次,存货盘活率约0.89次),资金占用时期长,运营效果低下。

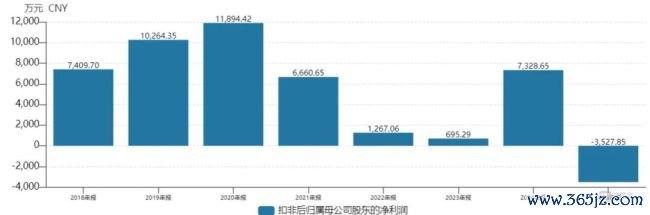

淳中科技扣非净利润走势

公司2025年轮廓毛利率为47.71%,较上年下降2.41个百分点。降幅看似温文,但结构远隔看,问题其实阻隔乐不雅。毛利率下滑的平直推手,是高毛利率的东说念主工智能居品销售额同比大幅下降——上年高毛利率的国外客户在2025年未酿成任何收入,平直拉低了AI居品线的举座盈利水平。同期,臆造现实居品毛利率也不才降,原因是阛阓竞争猛烈、技俩中标价钱握续走低。

如果从行业注视,各人AI算力和高功耗GPU的迭代,决定了液冷走强在中持久内简直是势在必行,2026–2027年干系阛阓规模的高增未必率会出现。

但这是整个这个词行业的中持久逻辑。附着在这个逻辑之上的主动“误读”和空中阁楼K8官网,是这场戴维斯双杀的根源。

备案号:

备案号: